撰文者:高敬鎬

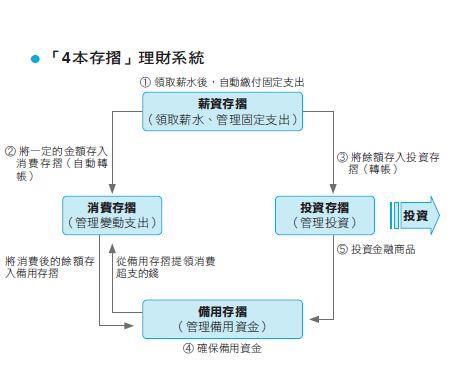

劃分錢的4種用途:固定支出、變動支出、備用資金,以及投資。為了能妥善管理這4個用途,你需要4本存摺:

• 薪資存摺:領取薪水以及管理固定支出

• 消費存摺:管理變動支出

• 備用存摺:管理備用資金

• 投資存摺:管理投資

準備好4本存摺後,請上網開通網路銀行。(如果不使用網路銀行影響也不大)再強調一次,這4本存摺並不是特定的金融商品名稱,而是根據每本存摺的用 途來命名。如果你有投資股票、基金或債券,這些金融機構會給你一本存摺,但這並不是我說的「存摺」,本篇文章「存摺」的定義是:可以自由存取的存摺。

自動化理財術:啟動「4本存摺」

其實,管理「4本存摺」的原理很簡單。每個月你只需把薪水存入薪資存摺後,到月底(或特定某一天)之前自動扣款繳納各種固定支出,再把一定的金額作 為下個月的生活費(變動支出),自動轉帳到消費存摺,剩下的錢再全部轉帳到投資存摺,這樣就能非常清楚地掌握自己每個月賺了多少,支出多少,儲蓄了多少。 將錢存入投資存摺前,要先確保備用資金是否充足,再投資各種金融商品。這就是理財系統的基本架構。

除了每天記帳或定期親自計算的人以外,大多數人並不清楚自己每個月在哪方面支出了多少,儲蓄了多少。再繼續這樣下去,不僅不可能成為有錢人,還有可能連自己的錢都守不住。

第1本存摺:薪資存摺

薪資存摺是領取薪水及管理固定支出的存摺。

「管理固定支出」是指自動扣款繳納包括貸款償還利息、公寓管理費、各種公共費用、子女補習費、保障型保險費等。

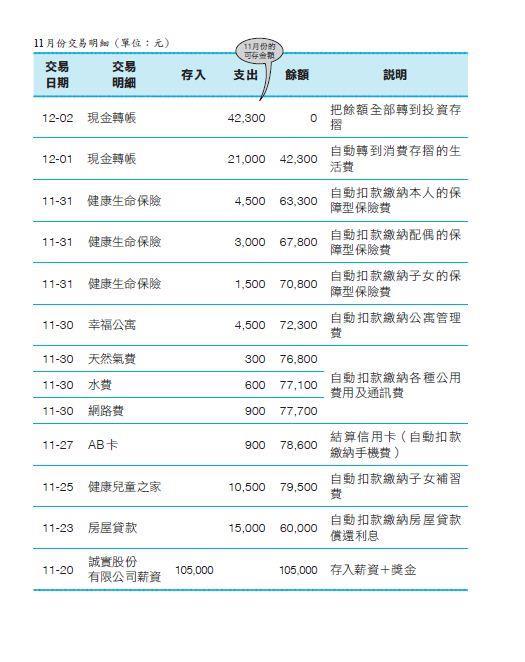

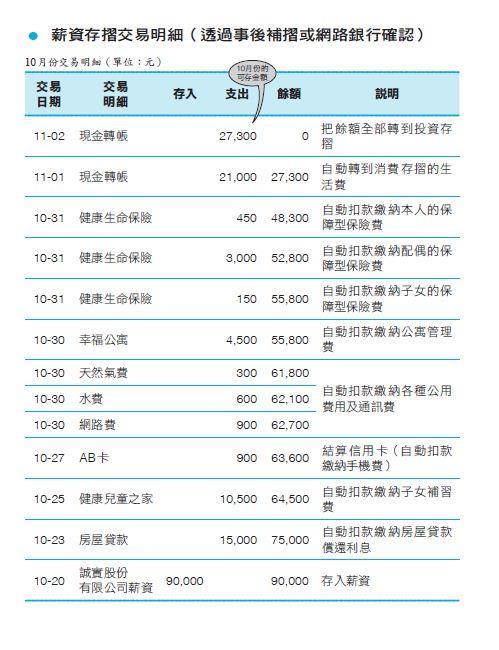

你可以把所有自動扣款繳納日期設置為發薪日到月底之間的某一天,當所有費用繳納完畢,第二天自動轉帳一定的金額到消費存摺。

結束上面的流程後,薪資存摺就不會再有支出,所以剩下的錢就是這一個月的可存金額,要全部轉到投資存摺。從這時起,直到下一個發薪日前,薪資存摺的餘額都為零。

換句話說,你不用再費心管理薪資存摺了。事後補摺或在薪資存摺交易明細,無論何時都可以一眼看出固定支出的明細和支出金額的變動情況。

你也可以把信用卡的帳號指定為薪資存摺,但盡可能不要使用信用卡,或只在結算通訊費或大眾交通費時用到它,其他消費(變動支出)請使用你金融卡的消費存摺。

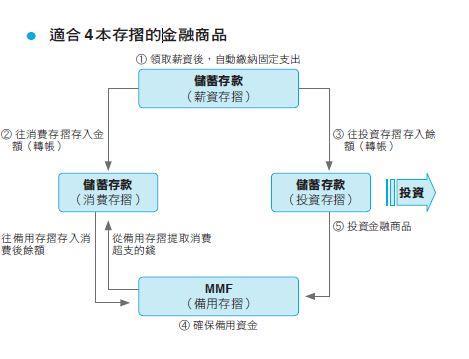

適用於薪資存摺的金融商品要具備可以隨時存取和自動扣款繳納的功能,因此銀行的儲蓄存款或綜合帳戶比較適合拿來運用。

非讀BOOK2013-01-21

想變成有錢人 一定要有這四本存摺

適用於消費存摺的金融商品需具有存取功能。因此,發行金融卡的銀行儲蓄存款或綜合帳戶是較合適的選擇。

第3本存摺:備用存摺

備用存摺是管理備用資金的存摺,平時需存入充足的備用資金,特殊情況發生時才能使用。

特殊情況是指發生意想不到的事情而需要支出一筆高額的費用,或用於繳付財產稅、汽車保險費、休假或過節的花費等季節性支出。此外,如果生活費超出預算,消費存摺餘額不足時也可以拿來暫時週轉。

備用資金最好保持在月平均支出金額(固定支出+變動支出)的3倍以上。如果很難做到這一點,也要確保一定的金額在裡面。

在投資之前,要先確保留有備用資金,如果支出了備用資金,要及時補充。

適用於備用資金的金融商品要具有可以隨時存取的功能。因此,即使存一天也會有利息的綜合帳戶是較適合的選擇。

作者:高敬鎬

國際金融理財師、資金管理專家、理財規劃師。

改變了上萬人人生的理財教練。

在韓國保德信保險、友利投資證券、安聯保險等公司工作8年,長期提供理財服務。

轉載自 :商業周刊2013.1.21

留言列表

留言列表

{{ article.title }}

{{ article.title }} 我的相簿蒐藏

我的相簿蒐藏